近期农产品换房上了热搜,部分开发商提出小麦、大蒜、西瓜、水蜜桃抵部分房款的营销活动,虽然今年国家出台了多项利好政策,比如LPR大幅下调、针对刚需的定向降息,许多地方也出台了首付比例下调、放宽落户门槛、购房补贴以及提高公积金贷款额度等等,目前首套房房贷利率降到了有史以来的最低点4.25%,但房地产市场并没有迎来反转,据统计,5月份全国百强房企销售额4546.7亿元,同比减少59.4%,2022年1-5月,全国百强房企累计销售额同比降低52.3%。

房贷利率创下新低,让高利率站岗的购房者一筹莫展,同样100万的贷款,6%的利率比4.25%的利率月供要多1000元,这对普通家庭来说是一笔不小的开支。

因此,在经济下行的当下,社会充满了焦虑,开源节流是大多数普通家庭不得已的选择,那么置换高利率的负债将是改善生活压力切实有效的方式之一。

笔者今年36岁,二线城市郑州,在2018年10月在郊区买了房,贷款95万,利率6.125%,当时的房价、利率都处于高位,属于双重站岗的类型。

为了不想负担高额利息,刚好公司交有省直公积金,笔者通过以下几个步骤完成了商转公的置换,供大家参考:

一、准备相关材料。首先去公积金中心咨询商转公事宜,对方会给出一个材料清单,然后根据材料清单去准备相关材料。

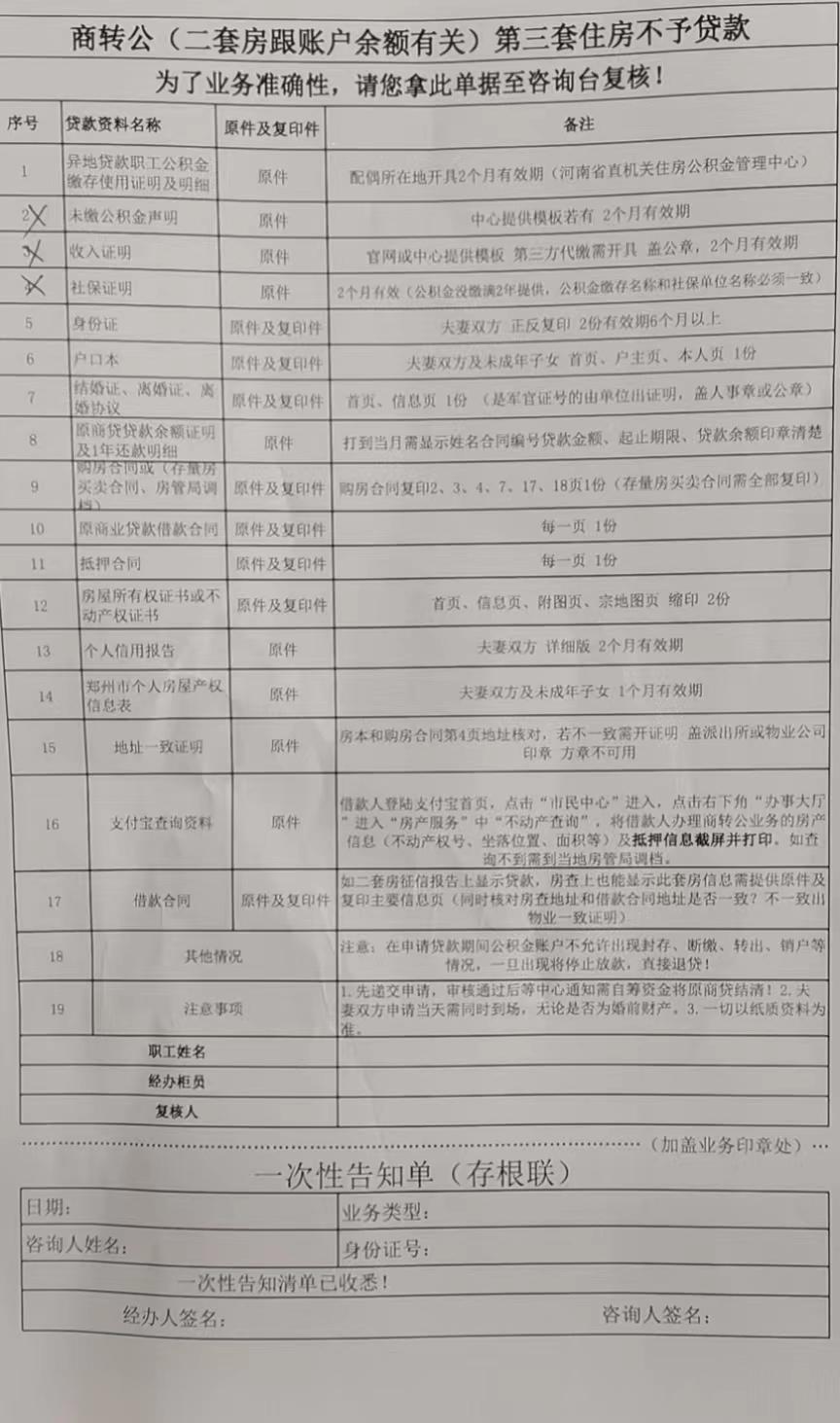

河南省直公积金中心商转公资料清单

注意事项:个人征信很重要,是影响审批是否通过以及额度的重要因素,公积金中心比较忌讳消费贷,所以在打征信之前,需要将个人名下的消费贷、信用贷、网贷结清,信用卡不受影响,可正常使用(套现)。

二、提交申请。准备好材料后,去公积金中心提交相关资料,夫妻双方需要同时到场。公积金中心受理后,会在一周左右通知你是否审批通过。

三、结清商贷。公积金中心审批通过后,会打电话通知,需要让你在三个月内结清商贷。这时需要准备资金将原有商贷结清,此处需要一笔资金过桥,时间大约20个工作日。

四、解押。结清商贷后,原贷款银行会给你一套解押手续,需要个人带着相关资料去不动产中心办理解押手续。注意需要提前预约。

五、签合同。解押完成后,夫妻双方去公积金中心签署借款合同,需要带着银行卡(省直指定是建行一类卡)。为节省时间,可以选择与解押放到一天办理。

六、抵押。签完合同后,公积金中心会在一周左右通知办理房产抵押,需要个人预约,然后到时联系公积金中心的办事人员即可。

七、放款。办理完抵押后,大约五个工作日,贷款就会下来。

总结:目前的购房政策对存量房特别是高位存量房很不友好,大家需要想法减少负债成本,如有条件,商转公绝对是比较值得的一种方式,但也有利弊。

优点:公积金贷款利率3.25%,大大低于原商贷利率,60万的贷款,月供少1000左右,还是非常划算的;整个流程相对简单,不需要找中介,自己就可以办完,从准备材料到放款大约一个半月时间。

缺点:门槛相对较高,需要夫妻双方有一方是省直公积金;贷款额度有限,最高80万,同时受限于房产位置;如果原房贷过高,不能1:1进行置换,需要提前结清一部分贷款,这无疑会加重普通家庭的负担。因笔者所购房子在郊区,省直公积金贷款最高只能贷60万(市区房可贷80万),先用家庭的积蓄、信用贷款和信用卡凑了30万进行了提前还款,虽然长期负债减少了,但短期债务增加了,不过长远来看,这还是一笔划算的买卖。

目前郑州市直公积金暂不支持商转公,不过相信在不久的将来,市直公积金也会放开,甚至转按揭政策也会出台。

只有这样,才能有效释放消费潜力。

也只有这样,才是真正的让利于民,金融让利于实体经济。

本文所有内容来自互联网,如有侵权/不实内容请联系我们删除,联系邮箱postusb@foxmail.com

发布者:泰缘,转转请注明出处:https://www.bjxdyg.com/life/4613.html