来源:中国经济网

中国经济网北京3月1日讯 深交所网站日前公布了《关于对纳思达股份有限公司的重组问询函》(中小板重组问询函(需行政许可)【2021】第3号)。2月10日,纳思达股份有限公司(简称“纳思达”,002180.SZ)披露了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》。本次交易由发行股份及支付现金购买资产和募集配套资金两部分构成。本次交易的独立财务顾问为华泰联合证券有限责任公司,会计师为立信会计师事务所(特殊普通合伙)。

纳思达拟向汪东颖、李东飞、曾阳云、吕如松、珠海横琴金桥一期高端制造股权投资合伙企业(有限合伙)、严伟、珠海奔图和业投资中心(有限合伙)、北京君联晟源股权投资合伙企业(有限合伙)、孔德珠、汪栋杰、珠海奔图丰业投资中心(有限合伙)、余一丁、珠海奔图恒业投资中心(有限合伙)、彭秉钧、严亚春、珠海永盈投资合伙企业(有限合伙)、陈力、蔡守平、陈凌、况勇、马丽发行股份及支付现金收购其持有的珠海奔图电子有限公司(以下简称“奔图电子”)100%股权。本次交易完成后,奔图电子将成为上市公司全资子公司。

本次交易上市公司在发行股份及支付现金购买资产的同时,拟向不超过35名特定投资者非公开发行股份募集配套资金,募集资金总额不超过50.00亿元,且不超过本次交易中发行股份购买资产交易价格的100%;募集配套资金发行的普通股不超过本次重组前上市公司总股本的30%,即32233.60万股。本次募集配套资金将用于标的公司高性能高安全性系列激光打印机研发及产业化项目、支付收购标的资产的现金对价、支付中介机构费用及相关税费、上市公司及子公司补充流动资金、偿还借款。

本次交易构成重大资产重组,不构成重组上市,构成关联交易。本次交易的交易对方中,汪东颖、李东飞、曾阳云为上市公司的实际控制人,吕如松为上市公司控股股东赛纳科技的董事且为珠海奔图和业的执行事务合伙人,严伟为上市公司董事兼总经理,汪栋杰为上市公司董事兼高级副总经理且为珠海奔图恒业的有限合伙人,珠海横琴金桥的执行事务合伙人之一为珠海东方金桥资本管理有限公司,上市公司董事王彦国为该公司股东、法定代表人兼执行董事,孔德珠为上市公司控股股东赛纳科技的高级副总经理,上市公司副总经理兼董事会秘书张剑洲、前副总经理程燕、技术负责人丁励、财务负责人陈磊为珠海奔图恒业的有限合伙人,北京君联晟源的实际控制人之一陈浩为上市公司控股股东赛纳科技的董事。因此,本次交易构成关联交易。

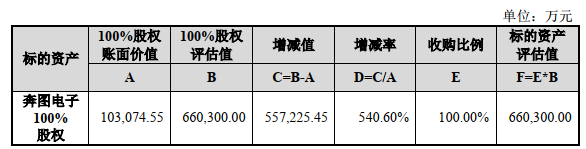

本次交易中,标的资产的评估基准日为2020年12月31日,根据中联评估出具的评估报告,标的资产于评估基准日的评估情况如下:

根据标的资产评估结果,经交易各方友好协商,本次重组标的资产奔图电子100%股权作价为66.00亿元。

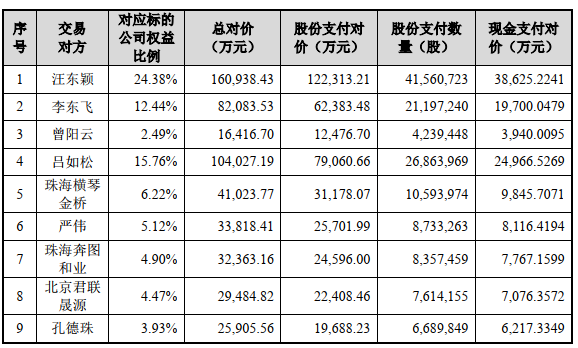

本次交易发行股份及支付现金购买资产的支付对价及发行股份数量情况如下:

本次购买资产的普通股发行价格确定为29.43元/股,不低于定价基准日前60个交易日纳思达股票交易均价的90%。

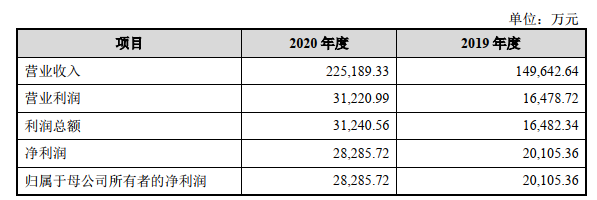

标的公司奔图电子最近两年的合并财务报表主要数据如下:

2019年、2020年,奔图电子实现营业收入14.96亿元、22.52亿元;实现净利润2.01亿元、2.83亿元。2019年末、2020年末,奔图电子存货账面价值分别为6.09亿元、7.87亿元,占资产总额的比例为45.10%和42.26%;应收账款账面价值分别为1.92亿元、1.62亿元,占资产总额的比例为14.24%和8.70%。

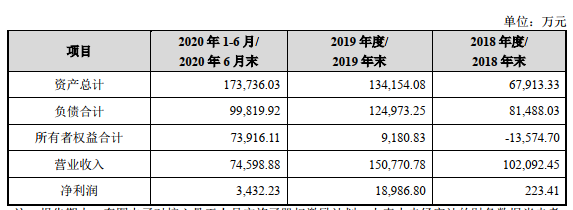

此前,纳思达于2020年7月29日披露《发行股份及支付现金购买资产并募集配套资金暨关联交易预案》显示,2018年、2019年和2020年6月末,奔图电子营业收入分别为10.21亿元、15.08亿元、7.46亿元;净利润分别为223.41万元、1.90亿元和3432.23万元。

深交所问询函指出,2021年2月10日,纳思达披露了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称“报告书”)。纳思达拟通过发行股份及支付现金的方式购买奔图电子100%的股权。深交所中小板公司管理部对上述披露文件进行了形式审查,请从如下方面予以完善:

1、根据《报告书》,奔图电子2018年亏损,2019年、2020年实现净利润2.01亿元和2.82亿元。2019年末和2020年末标的资产的存货账面价值分别为6.09亿元和7.86亿元,占资产总额的比例为45.1%和42.26%,应收账款账面价值分别为1.92亿元和1.61亿元,占资产总额的比例为14.24%和8.7%。请纳思达说明以下事项,并请独立财务顾问和会计师发表意见:

(1)结合奔图电子的经营情况、打印机及耗材行业整体情况和同行业可比公司经营情况说明奔图电子在2018年亏损以及在2019年扭亏为盈的原因;

(2)2018年、2019年和2020年上半年,纳思达从事打印机及耗材业务的子公司Lexmark International II,LLC(以下简称“利盟国际”)分别实现营业收入171.75亿元、179.59亿元和71.2亿元,分别实现营业利润-7685.72万元、3.35亿元和2.53亿元,实现净利润3.99亿元、1亿元和1.12亿元。请对比分析相关会计期间奔图电子与利盟国际毛利率、净利率、净资产收益率、存货及应收账款周转率、经营活动现金净等关键财务指标及其变动情况是否存在较大差异,如有,请说明原因及合理性;

(3)结合各会计期末应收账款的期后回收情况、存货库龄分布(针对产成品请将打印机整机和硒鼓分别列示),对比利盟国际和同行业公司说明坏账准备和资产减值计提是否充分,是否存在利用突击赊销等方式进行盈余管理的情形;

(4)根据纳思达在2020年7月披露的重组预案,奔图电子2018年、2019年和2020年上半年的净利润分别为223.4万元、1.89亿元和3432万元。请说明预案中未经审计的财务数据与本次草案中经审计财务数据存在重大差异的主要原因并说明合理性。

深交所中小板公司管理部请纳思达就上述问题做出书面说明,并在2021年3月4日前将有关说明材料对外披露并报送深交所中小板公司管理部。

以下为原文:

关于对纳思达股份有限公司的重组问询函

中小板重组问询函(需行政许可)【2021】第3号

纳思达股份有限公司董事会:

2021年2月10日,你公司披露了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》(以下简称“报告书”)。你公司拟通过发行股份及支付现金的方式购买珠海奔图电子有限公司(以下简称“奔图电子”或“标的资产”)”100%的股权。我部对上述披露文件进行了形式审查,请从如下方面予以完善:

1、根据《报告书》,奔图电子2018年亏损,2019年、2020年实现净利润2.01亿元和2.82亿元。2019年末和2020年末标的资产的存货账面价值分别为6.09亿元和7.86亿元,占资产总额的比例为45.1%和42.26%,应收账款账面价值分别为1.92亿元和1.61亿元,占资产总额的比例为14.24%和8.7%。请你公司说明以下事项,并请独立财务顾问和会计师发表意见:

(2)2018年、2019年和2020年上半年,你公司从事打印机及耗材业务的子公司Lexmark International II,LLC(以下简称“利盟国际”)分别实现营业收入171.75亿元、179.59亿元和71.2亿元,分别实现营业利润-7685.72万元、3.35亿元和2.53亿元,实现净利润3.99亿元、1亿元和1.12亿元。请对比分析相关会计期间奔图电子与利盟国际毛利率、净利率、净资产收益率、存货及应收账款周转率、经营活动现金净等关键财务指标及其变动情况是否存在较大差异,如有,请说明原因及合理性;

(4)根据你公司在2020年7月披露的重组预案,奔图电子2018年、2019年和2020年上半年的净利润分别为223.4万元、1.89亿元和3432万元。请说明预案中未经审计的财务数据与本次草案中经审计财务数据存在重大差异的主要原因并说明合理性。

2、2017年12月,你公司在收购从事打印机及耗材业务的利盟国际后,为解决上市公司与实际控制人控股的奔图电子之间存在的同业竞争问题,你公司与奔图电子股东签署《托管协议》,根据《托管协议》,在托管期间,奔图电子股东除保留基本股东权利及部分特定事项的决策权力外,委托上市公司行使奔图电子的其他股东权利,由上市公司统一经营管理“PANTUM奔图”品牌激光打印机业务与Lexmark激光打印机业务。你公司实际控制人前期已出具承诺,若未来从任何第三方获得的任何商业机会与你公司主营业务有竞争或可能存在竞争,则其控制的其他企业将立即通知你公司,并尽力将该商业机会让渡于你公司。请说明以下事项并请独立财务顾问发表明确意见:

(1)2017年末至今你公司受托对奔图电子进行经营管理的具体情况,你公司是否建立完整有效内部控制制度以统筹两部分业务的发展,如何处理奔图电子与你公司同类业务之间的竞争关系,你公司实际控制人及相关董监高是否存在利用对上市公司的影响将商业机会不当让渡给奔图电子或其他损害上市公司利益的情形,你公司实际控制人是否已经履行《托管协议》和自身出具的相关承诺;

(2)本次交易完成后,你公司实际控制人是否仍控制其他与你公司从事相同或相近业务企业的情形,本次交易完成后是否能够完全解决同业竞争问题。

2、根据《报告书》,本次交易选取了两种评估方法,其中资产基础法评估值33.86亿元,评估增值23.38亿元,增值率223.17%,收益法评估值66亿元,评估增值55.72亿元,增值率540.60%。请说明下列事项并请评估机构及独立财务顾问发表明确意见;

(1)结合标的公司历史盈利情况、行业发展趋势、行业地位及核心竞争力说明其盈利的可持续性,并说明适用收益法进行估值的合理性;

(2)根据收益法评估过程中对主营业务收入的预测,奔图电子A4系列的收入将从2021年的29.37亿元增长至2025年的54.97亿元,A3系列营业收入将从2021年的3.04亿元增长至2025年的6.74亿元。结合打印机及耗材行业市场规模过往的增长趋势、奔图电子自身核心竞争力及行业格局,说明预测未来5年标的资产主营业务收入规模大幅增长的依据和合理性;

(3)2019年8月和2020年4月,奔图电子两次增资扩股引入外部投资者,其中2019年8月增资时整体估值为12.35亿元,2020年4月增资时整体估值为50.99亿元,均与本次估值存在较大差异。请结合最近三年历次增资的原因和背景、各次增资之间标的资产收入和盈利变化情况、对应市盈率、补充披露标的资产历次增资对应估值与本次评估结果之间差异的原因及合理性。

3、2019年和2020年,奔图电子对你公司实际控制人控制的企业的销售额占比分别为13.55%和5.8%,向实际控制人控制的企业的采购金额占比分别为44.95%和34.16%。请说明以下事项并请独立财务顾问和会计师发表意见:

(1)奔图电子向你公司实际控制人控制的企业进行关联采购和关联销售的主要内容,相关关联交易的必要性,交易价格是否公允;

(2)2020年奔图电子向实际控制人控制的企业采购和销售金额占比同比下降的原因和合理性,收购完成后相关关联交易的变化趋势;

(3)奔图电子向你公司进行销售及采购的主要产品、服务的单价、数量及金额,对比你公司对外采购及销售同类产品、服务的单价,你公司是否存在通过销售和采购向奔图电子进行利益输送的情形。

4、汪东颖、李东飞、曾阳云等十八位交易对方承诺奔图电子2021年度、2022年度、2023年度实现净利润分别为不低于4.03亿元、5.13亿元和6.86亿元,请说明以下事项并请独立财务顾问发表明确意见:

(1)结合本次交易标的公司估值作价、历史经营业绩及波动情况、交易标的向实际控制人控制的企业关联采购和销售的情况、行业发展及同类公司经营情况,补充说明承诺净利润数的计算过程及确定依据,业绩承诺的合理性,并量化论证业绩承诺的可实现性,进一步提示相关风险;

(2)补充披露交易对手方资产情况、财务状况,分析说明其履约能力,未来双方发生承诺纠纷的具体解决措施,是否有利于保护上市公司和中小股东的权益;

(3)珠海横琴金桥一期高端制造股权投资合伙企业(有限合伙)等三位交易对手方未承担业绩补偿义务,请说明相关安排的原因和合理性。

5、根据《报告书》,奔图电子实际控制人多次向奔图电子员工及员工持股平台转让股份、奔图电子通过多次接受员工及员工持股平台增资,相关交易具有激励性质并已经确认股份支付费用。请结合奔图电子历次股权转让的作价情况、增资价格和具有激励性质的股份授予日公允价值确认依据,以列表的形式说明上述股份支付费用的确认过程及会计处理,请独立财务顾问及会计师核查并发表明确意见。

6、请你公司在《报告书》第四章“标的公司基本情况”的“主要产品的生产和销售情况”部分及第九章“管理层讨论与分析”的“标的资产财务状况、盈利能力分析”部分中,将A4系列和A3系列产品中打印机、硒鼓的产销量和销售收入、成本和毛利率数据分别进行列示。

7、请说明奔图电子在报告期内是否存在直接作为被告或侵权方的知识产权纠纷或诉讼,是否存在因知识产权纠纷影响而出现业绩大幅波动的风险。

8、根据《报告书》,奔图电子及奔图电子股东在2019年和2020年引入投资方时分别与相关投资者签订了《投资协议》,奔图电子及奔图电子股东与当时新引入投资者约定了合格上市及上市公司收购、股权回购权、提前行使回购权等带有对赌性质的条款,截止草案出具时,相关对赌条款均已解除。请说明下列事项并请独立财务顾问和律师发表明确意见:

(1)前述协议中对赌性质条款的履行情况,标的资产是否触发股权回购等机制,对赌各方是否存在潜在纠纷;

(2)业绩对赌协议对标的资产现有股东持有股份的影响,本次交易是否符合《上市公司重大资产重组管理办法》第十一条第(四)项、第四十三条第(四)项的规定。

9、根据《报告书》,本次交易对方包含多个有限合伙企业,请说明下列事项并请独立财务顾问发表明确意见:

(1)交易对方中是否存在专为本次交易而设立的有限合伙企业,并补充披露交易完成后最终其出资的自然人或法人持有合伙企业份额的锁定安排;

(2)交易对方穿透后合计人数,交易对方是否超过200人。如是,请结合交易对方取得交易标的股权的时点等,参照《非上市公众公司监管指引第4号——股东人数超过200人的未上市股份有限公司申请行政许可有关问题的审核指引》的要求说明合规性。

10、根据《报告书》,你公司拟以现金的方式支付66亿元交易对价中的15.84亿元,本次发行股份及支付现金购买资产不以配套融资的成功实施为前提。2020年三季度末你公司货币资金余额约为33亿元。请你公司结合本次交易付款安排、生产经营对流动资金的需求情况、公司资产负债状况、可用银行授信、抵押担保物情况等,说明用以支付现金资金的来源,分析支付现金对价对公司财务状况和生产经营的具体影响。

11、根据《报告书》中披露的备考财务数据,在未考虑配套融资的情况下,上市公司最近一期(2020年前三季度)的备考每股收益存在被摊薄的情形,请补充说明本次交易是否符合《上市公司重大资产重组管理办法》第四十三条第(一)款关于“本次交易有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力”的规定。请独立财务顾问核查并发表意见。

请你公司就上述问题做出书面说明,并在2021年3月4日前将有关说明材料对外披露并报送我部。

特此函告

深圳证券交易所

中小板公司管理部

2021年2月25日

本文所有内容来自互联网,如有侵权/不实内容请联系我们删除,联系邮箱postusb@foxmail.com

发布者:缘分,转转请注明出处:https://www.bjxdyg.com/baike/74909.html